Il peggio è alle spalle? I deboli segnali di ripresa rappresentano già di per sè una ripresa sostenibile? Faccio il punto della situazione dell'economia statunitense ricorrendo all'analisi dei miei consulenti finanziari preferiti, quelli di Comstock che, come al solito, non si uniscono al coro degli ottimisti di professione e con i quali mi trovo il più delle volte, come in questa occasione, perfettamente in sintonia.

La risposta di Comstock a quelle due domande è che la ripresa economica è ricoverata in rianimazione e con prognosi riservata. Condizioni molto sfavorevoli in tre settori chiave - case, immobili commerciali e spesa dei consumatori - rendono altamente probabile che la crescita economica sarà estremamente debole o cadrà in un' altra recessione.

Circa il 25% di tutte le case con mutui sono underwater (cioè con il valore della casa inferiore al valore del mutuo rimanente), con circa la metà di queste oltre il 20% underwater. L'esperienza indica che un gran numero di questi mutui finiranno in default se non l'hanno già fatto. Anche adesso il 14% di tutte le case con mutui sono in default o in procedura esecutiva. I prezzi delle case sono saliti leggermente rispetto ai mesi passati solo a seguito dello sconto fiscale concesso dal governo agli acquirenti di prima casa e il fatto che i pignoramenti sono stati temporaneamente sospesi per il tempo necessario agli istituti erogatori di verificare quali casi sono suscettibili di modifiche. Non appena questo processo sarà completato quelli non qualificati verranno messi in procedura esecutiva. Inoltre siamo anche di fronte ad un altro round di revisione dei tassi che porterà ancora più default e pignoramenti nel prossimo periodo. Quando ciò accadrà i prezzi delle case riprenderanno il loro declino, mettendo underwater molti più mutui di ora. Non dimentichiamo che la crescente disoccupazione e la mancanza di nuove assunzioni si tradurrà in più famiglie che non riescono a mantenere i loro pagamenti.

Quello degli immobili commerciali - Commercial real estate (CRE) - è un altro settore che esporrà le istituzioni finanziarie e l'economia a ulteriori rischi. I prezzi degli immobili commerciali sono già in calo del 33% nel 2009 e del 45% dal loro picco con una stima dal 55% al 65% a prezzi inferiori al valore dei loro mutui. Circa 1,5 trilioni in dollari di mutui CRE andranno a scadenza nei prossimi anni, e un numero consistente di essi non potrà beneficiare di rifinanziamento a meno che le già indebolite istituzioni finanziarie non mettano a segno insperati risultati. Un gran numero di mutui sono in carico a piccole-medie banche locali. Questa è un'altra ragione per cui le banche sono così restie a concedere nuovi prestiti alle piccole imprese.

La terza gamba del traballante sgabello dell'economia sono le diminuite prospettive per la spesa dei consumatori. I consumatori stanno riducendo il debito e aumentando il loro tasso di risparmio, un processo che è appena iniziato. Il debito delle famiglie / PIL è ancora circa il 100% rispetto ad una media di 57 anni del 57%. Mentre il tasso di risparmio delle famiglie è aumentato al 4,4% da un valore vicino allo zero, con una media generalmente tra l'8% e il 9% nei decenni precedenti al 1992. Ma mentre un maggiore tasso di risparmio ha benefici effetti sull'economia nel lungo termine, esso tende a frenare la spesa dei consumatori quando il processo è in corso. Inoltre il freno alla spesa dei consumatori è la causa per cui i salari sono diminuiti del 5% rispetto a un anno fa, la disoccupazione è ancora in aumento, le nuove assunzioni sono ancora in calo, il reddito netto è precipitato e il credito al consumo è molto ridotto. Il credito al consumo è sceso del 4,3% rispetto all'anno passato, il massimo in almeno 44 anni. Il reddito netto delle famiglie è diminuito del 12%, anno su anno, il massimo calo in 57 anni.

In conclusione, le condizioni estremamente negative in materia di case, immobili commerciali e la situazione finanziaria dei consumatori sono totalmente in contrasto con la visione che l'economia stia sperimentando il tipo di recupero che ha caratterizzato il periodo successivo alla seconda guerra mondiale. Gli analisti di Comstock ritengono pertanto che il mercato azionario è pesantemente sopravalutato e destinato ad un importante calo.

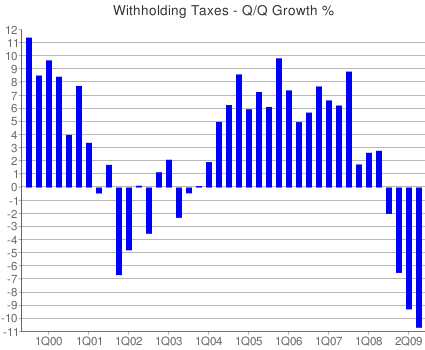

Da banditalia un grafico interessante:

Il credito è calato da inizio 2009. Tra l´altro la figura del credito totale evidenzia come dal 2004 e fino al 2006

il credito totale sia aumentato notevolmente e fa vedere come questo abbia attutito la caduta

della produzione industriale che altrimenti sarebbe avvenuta molto prima.

Dal 2007 è calata drasticamente innescando la crisi in cui siamo attualmente.

La diminuzione del credito attualmente in corso preannuncia un aumento delle difficoltà delle imprese

E una conseguente ripresa di disoccupazione e crisi della produzione industriale.

In sostanza: se dai ossigeno (debito) al sistema produttivo, questo momentaneamente si riprende,

mentre se glielo togli la situazione peggiora dopo poco tempo (circa 6 mesi).

Prepariamoci, fra poco...si ballerà!!!

Pierluigi Paoletti

www.centrofondi.it

CRISI: TRICHET, CONTI FUORI CONTROLLO RISCHI PER TASSI

(ANSA) - BRUXELLES, 7 DIC - Conti pubblici fuori controllo

''possono impattare negativamente sulla politica dei tassi della

Bce''. Lo ha detto il presidente della Banca centrale europea,

Jean-Claude Trichet, sottolineando la necessita' di iniziare il

risanamento delle finanze pubbliche nei Paesi della zona euro

nel 2010 e nel 2011.

''Molti Paesi della zona euro - ha detto Trichet intervenendo

al Parlamento europeo - stanno affrontando una situazione di

squilibri di bilancio molto elevati, che non sono sostenibili

nel lungo termine. Questo potrebbe indebolire la fiducia delle

famiglie e delle imprese, con effetti negativi sul mercato,

portando cosi' a tassi di interesse nel medio e lungo termine

meno favorevoli''. ''Posizioni di bilancio insostenibili - ha

ribadito il presidente della Bce - possono anche complicare

l'obiettivo della nostra politica monetaria di mantenere la

stabilita' dei prezzi''. (ANSA).

CRISI: TRICHET, CONTI FUORI CONTROLLO RISCHIO PER TASSI (2)

(ANSA) - BRUXELLES, 7 DIC - ''Comunicare strategie di uscita

credibili e' dunque cruciale per ancorare le aspettative sulla

stabilita' dei prezzi'', ha spiegato Trichet, per il quale le

strategie di risanamento che dovranno essere messe in campo dai

Paesi della zona euro ''dovranno comprendere misure credibili

soprattutto sul lato della spesa. E come ha stabilito il

consiglio Ecofin la scorsa settimana - ha aggiunto il presidente

della Bce - i governi devono varare misure di aggiustamento

concrete che potranno portarli verso una correzione sostanziale

dei propri bilanci. Parecchi Paesi - ha concluso Trichet -

dovranno iniziare il consolidamento dei conti nel 2010 e tutti

gli altri al piu' tardi nel 2011''. (ANSA).

Tirana, Italia - La pillola rossa del weekend

Tirana, Italia. Ma anche Bucarest, Italia. Istanbul, Italia. E Buenos Aires, Italia. Il quotidiano “La Repubblica” - oggi - racconta l’ennesimo caso di “fuga” delle imprese italiane all’estero. Anzi, e più precisamente, a Est e a Sud. Secondo il quotidiano diretto da Ezio Mauro: Telecom avrebbe trasferito parte dei suoi call center - quelli, per esser chiari, che rispondono alle chiamate dei clienti italiani - in Albania, Romania, Turchia e Argentina; e la stessa cosa avrebbero fatto o starebbero per fare Wind (Romania e Albania); la compagnia telefonica “3″ (Argentina); Fastweb (Romania e Albania); e le televisioni tricolori di Rupert Murdoch, ovvero quelle della piattaforma Sky (di nuovo Albania).

Fin qui, nomi e fatti. Ora i numeri: secondo i sindacalisti della Cgil - solo nel settore telecomunicazioni e dintorni - sarebbero ben 1.500 i posti da telefonista di call center “delocalizzati” all’estero. E non sarebbe neppure finita qui: “Il numero raddoppierà tra fine anno e il 2010 - ha spiegato il sindacalista della Cgil, Alessandro Genovesi a “Repubblica” - C’è la crisi e le nostre aziende creano posti di lavoro dove costano la metà“.

Giusto qualche anno fa, sui giornali italiani debuttavano le storie dei call center delle grandi corporations americane spostati in India o ovunque si parlasse inglese e i lavoratori costassero poco. Parevano fanatascienza. Facevano folklore di un mondo - quello del turbocapitalismo Usa - che appariva lontano. Adesso quegli stessi giornali cominciano a raccontare quelle stesse storie in salsa tricolore. E’ il tempo che passa. E un certo progresso che avanza. Senza che nessuno - o quasi - se ne accorga. O voglia accorgersene.

http://bamboccioni-alla-riscossa.org/?p=4910

La Grecia sull´orlo del crac con lo spettro della violenza "Ma i cinesi ci salveranno"

«La Grecia non è il Dubai, non siamo in bancarotta», assicura il premier George Papandreou. «Camminiamo su un filo, d´accordo, ma le banche estere non hanno niente da temere», gli fa eco il ministro dell´economia George Papakonstantinou. Le rassicurazioni della politica e l´arcobaleno apparso ieri all´alba sul Partenone non devono trarre in inganno. L´orizzonte di Atene è tornato scurissimo.

«Pensavamo di aver visto il peggio un anno fa, quando il crac islandese ci aveva fatto temere il default nazionale», dice Christos Papanagiou, padroncino di 25 Tir in servizio al Pireo. Invece no. Lui contempla sconsolato venti dei suoi mezzi fermi, per mancanza di lavoro, ai cancelli della dogana del porto. La Grecia (economicamente parlando) è passata dalla padella alla brace. Il motivo? Semplice: l´economia non va (-1,5% il pil 2009, primo calo dal ´93). E i conti pubblici - si è scoperto un mese fa - sono stati taroccati per anni. «A giugno ci dicevano che era tutto ok», ricorda Takis Michalos mentre dal suo gabbiotto vende i biglietti del traghetto per Rodi.

Il rapporto 2009 deficit/pil - assicurava l´esecutivo di centrodestra di Kostas Karamanlis - era previsto al 3,7%. Storie. A ottobre, quando le urne hanno consegnato il paese ai socialisti del Pasok, Papandreou ha scoperto di essere seduto su una polveriera. «Errori statistici», è la versione ufficiale. Ma il deficit ellenico è stato rivisto al 12,7%. E il paese - che dal 2000 era cresciuto (sempre che i dati fossero giusti) a un tasso medio del 4% - si è risvegliato all´improvviso. Per la seconda volta in un anno.

«Siamo sull´orlo del precipizio», è la sintesi di Papakonstatinou. E´ vero: la Ue ha già alzato il cartellino giallo. I rendimenti dei titoli di stato sono schizzati all´insù (fino al 2% in più dei Bund tedeschi). Il governo lotta contro il tempo per mettere a punto una finanziaria credibile in un´Atene blindata da 6mila poliziotti per il primo anniversario, oggi, dell´uccisione di un 15enne nel quartiere anarchico di Exarchia: dopo i primi scontri, ieri sera, sono state arrestate 12 persone, tra cui cinque italiani. E ora i mercati, preoccupati che Bruxelles abbandoni il paese al suo destino, ha iniziato a sognare l´arrivo in soccorso del più improbabile dei principi azzurri: la Cina.

«Uno sogno? Mica tanto - dice Papanagiou indicando il labirinto di container che copre il molo numero due del Pireo come un gigantesco Lego colorato - guardi là». Ci sono i cassoni azzurri della Hanjing, quelli turchesi della China Shipping. Pile e pile. «Hanno iniziato ad arrivare un anno fa - spiega - e adesso si stanno moltiplicando». L´asse tra Atene e Pechino, via mare, c´è già. Da quando nel 2008 Karamanlis ha ceduto in gestione per 35 anni alla cinese Cosco il cuore del porto più antico del Mediterraneo, incassando 3,4 miliardi di euro. «Non che siano stati accolti benissimo», sorride Papanagiou.

I camalli ellenici si sono messi di traverso («li capisco, oggi lavorano sei ore e guadagnano più di un banchiere a Londra», dice il trasportatore). In pochi mesi di scioperi hanno aperto una voragine di 500 milioni nei conti del porto e l´hanno spinto fuori dalla classifica dei primi 100 scali mondiali.

Senza però scoraggiare i pazientissimi cinesi. «Mi sono offerto come garante per un´intesa e il lavoro, per ora, è ripartito», dice il numero uno della Piraeus Port Authority Georgios Anomeritis. L´enorme striscione biancoazzuro "Cosco go home" appeso all´ingresso dello scalo container è l´ultimo ricordo della vertenza: ora la Cosco vuole moltiplicare per cinque la capacità del Pireo in cinque anni e si muove già come fosse a casa sua.

Lo sbarco sui moli di fronte all´isola di Salamina potrebbe però essere solo il primo passo. La strategia dei cinesi sullo scacchiere estero è chiara. Africa docet. Si presentano con il libretto degli assegni in mano nei paesi in difficoltà. E a colpi di renminbi (le leggi del capitalismo valgono anche per i comunisti) riscrivono gli equilibri geo-politici. Atene è un candidato ideale. Il costo del debito è schizzato alle stelle (l´anno prossimo ci sono da rifinanziare 52 miliardi di bond). E le sirene orientali sono in agguato.

«La Grecia sta trattando per piazzare 25 miliardi della sua esposizione alla Cina», ha scritto il Wall Street Journal. E la smentita del governo è parsa a molti assai tiepida: «Non ci sono al momento piani di questo tipo - ha detto il pragmatico Papakonstantinou, formatosi alla London School of economics -. Ma come tutti al mondo stiamo studiando come diversificare la nostra posizione debitoria». Papandreou, per ora, è tranchant: non ci sarà bisogno di nessun salvataggio, promette, la Grecia rimetterà in sesto i conti entro i paletti Ue. Bruxelles, visti gli scivoloni ellenici sui numeri, è scettica: ha bocciato la prima bozza di finanziaria e minaccia sanzioni finanziarie a febbraio.

«Qualche dubbio l´ho anch´io - conferma Yannis Anghelopoulos, 21enne studente seduto fuori dalla facoltà di economia -. Il Pasok ha vinto promettendo di tassare i ricchi e aiutare i poveri. Ma se toccherà pensioni, stipendi statali e amminstrazione pubblica, rischia di vedersi rivoltare contro l´elettorato socialista». E allora? L´Europa, con l´economia in ripresa e l´euro al sicuro, potrebbe scegliere la linea dura. Mollando la Grecia, in caso di difficoltà sul debito, e costringendola a bussare al Fondo Monetario. «Papandreou forse sarebbe contento - conclude Anghelopoulos - Un´austerity imposta dall´esterno potrebbe costringere i greci ad accettare i sacrifici». O un ottimo alibi, sussurra qualcuno, per cedere a Pechino le chiavi del paese.

Ettore Livini

Fonte: www.repuybblica.it

6.12.2009

CUORI E BUOI DEI PAESI TUOI

Data: Domenica, 06 dicembre @ 17:10:00 CST

Argomento: Italia

DI EUGENIO BENETAZZO

eugeniobenetazzo.com

Mamma mia dammi cento lire che in America voglio andar. Chi non l'ha sentita canticchiare almeno una volta nel corso della sua vita, un motivetto canoro ormai di vecchia data che ricorda un'epoca ormai passata in cui chi era giovane sognava di andaresene via dall'Italia per trovare un posto di lavoro. Forse l'anno venturo qualche rapper italiano (confido in Fabbri Fibra) proporrà un rifacimento musicale all'industria discografica per lo scenario italiano, magari qualcosa del tipo "Mamma mia dammi 1000 euro che all'estero me ne voglio andar". L'Italia è stata assogettata al dictat delle privatizzazioni e della concorrenza sleale: si è fatto l'impossibile per distruggere quello che è stato costruito dal dopoguerra ad oggi, soprattutto il cosidetto vantaggio competitivo italiano non esiste più. Interi distretti industriali messi in ginocchio e decimati per aver abbracciato il pensiero globalizzante.

Mi fanno ridere queste farse politiche (rosse, nere, azzurre e verdi) che ora lanciano moniti sui livelli occupazionali in Italia, mi sembra di vedere una banda di piromani che grida "al fuoco, al fuoco". Nessuno di loro è più attendibile o credibile, spero che presto uno tsunami elettorale (http://www.youtube.com/watch?v=2lOrwLu8sjA) li spazzi via nel dimenticatoio per sempre, assieme a tutte le loro beghe di partito e le deliranti notizie di gossip. Ho intervistato in questi giorni alcuni imprenditori dei distretti conciari italiani, Arzignano (Vicenza) e Santa Croce sull'Arno (Pisa): ormai non hanno più lacrime per piangere. Migliaia di imprese non esistono più, cancellate anagraficamente come i database colpiti da un virus informatico. Siamo forse l'unico paese al mondo che non si difende, che consente l'ingresso indiscriminato tanto di lavoratori quanto di merci (alimentari e non) che compromettono sia i postii di lavoro italiani e sia i prodotti tipici italiani. Chi si approvigionava del prodotto finito italiano adesso si rivolge altrove per prodotti meno costosi realizzati in Oriente, con inquietanti interrogativi sullo sfruttamento degli allevamenti intensivi e sull'inquinamento ambientale. A questo bisogna inoltre aggiungere tutti gli imprenditori conciari che continuano a fare "resistenza" confidando nella vocina interiore che suggerisce loro di resistere perchè la cosidetta "crisi" presto finirà. Per resistere sono disposti a iniettare a fondo perduto denari e risparmi che avevano accantonato negli anni prima ritenendo che in un prossimo futuro lo scenario migliorerà. Certo che muterà, ma in peggio. Purtroppo anche loro finiranno male nonostante le loro buone intenzioni.

In Italia si è verificato proprio questo: fino a quando la torta era grande, c'era spazio e successo per tutti, mentre ora che siamo passati da un mercato concorrenziale ad uno competitivo, si è vista la differenza tra chi sa fare impresa e chi è imprenditore improvvisato. Ormai le cronache imprenditoriali si sprecano: anche il distretto della concia verrà sacrificato e centinaia di migliaia di posti (tra diretto ed indotto) saranno polverizzati. Purtroppo non si recupereranno mai più. A questo punto vorrei sapere come si dovranno riciclare o reinserire le persone che si troveranno senza occupazione. Alcuni giorni fa rincasando in treno, ascoltavo di nascosto le conversazioni di un gruppo di studenti universitari di Milano, che idealizzavano sul loro radioso futuro (secondo le loro aspettative) e sulla loro futura professione (e remunerazione). Poveri illusi. MI sembrava di ascoltare le esternazioni ed i sogni plagiati dei partecipanti di "Amici" condotto da Maria De Filippi. Inutile arrabbiarsi con queste generazioni di ragazzi, poco più che ventenni. La colpa non è loro, ma eventualmente dei loro stessi genitori, che hanno appoggiato ed osannato tanto a destra quanto a sinistra falsi profeti (da Prodi a Berlusconi), i quali hanno svenduto il futuro di questo paese e compromesso il benessere delle future generazioni.

Eugenio Benetazzo

Fonte: www.eugeniobenetazzo.com

Link:http://www.eugeniobenetazzo.com/cuoi_e_buoi.htm

6.12.2009

DI EUGENIO BENETAZZO

eugeniobenetazzo.com

Mamma mia dammi cento lire che in America voglio andar. Chi non l'ha sentita canticchiare almeno una volta nel corso della sua vita, un motivetto canoro ormai di vecchia data che ricorda un'epoca ormai passata in cui chi era giovane sognava di andaresene via dall'Italia per trovare un posto di lavoro. Forse l'anno venturo qualche rapper italiano (confido in Fabbri Fibra) proporrà un rifacimento musicale all'industria discografica per lo scenario italiano, magari qualcosa del tipo "Mamma mia dammi 1000 euro che all'estero me ne voglio andar". L'Italia è stata assogettata al dictat delle privatizzazioni e della concorrenza sleale: si è fatto l'impossibile per distruggere quello che è stato costruito dal dopoguerra ad oggi, soprattutto il cosidetto vantaggio competitivo italiano non esiste più. Interi distretti industriali messi in ginocchio e decimati per aver abbracciato il pensiero globalizzante.

Mi fanno ridere queste farse politiche (rosse, nere, azzurre e verdi) che ora lanciano moniti sui livelli occupazionali in Italia, mi sembra di vedere una banda di piromani che grida "al fuoco, al fuoco". Nessuno di loro è più attendibile o credibile, spero che presto uno tsunami elettorale (http://www.youtube.com/watch?v=2lOrwLu8sjA) li spazzi via nel dimenticatoio per sempre, assieme a tutte le loro beghe di partito e le deliranti notizie di gossip. Ho intervistato in questi giorni alcuni imprenditori dei distretti conciari italiani, Arzignano (Vicenza) e Santa Croce sull'Arno (Pisa): ormai non hanno più lacrime per piangere. Migliaia di imprese non esistono più, cancellate anagraficamente come i database colpiti da un virus informatico. Siamo forse l'unico paese al mondo che non si difende, che consente l'ingresso indiscriminato tanto di lavoratori quanto di merci (alimentari e non) che compromettono sia i postii di lavoro italiani e sia i prodotti tipici italiani. Chi si approvigionava del prodotto finito italiano adesso si rivolge altrove per prodotti meno costosi realizzati in Oriente, con inquietanti interrogativi sullo sfruttamento degli allevamenti intensivi e sull'inquinamento ambientale. A questo bisogna inoltre aggiungere tutti gli imprenditori conciari che continuano a fare "resistenza" confidando nella vocina interiore che suggerisce loro di resistere perchè la cosidetta "crisi" presto finirà. Per resistere sono disposti a iniettare a fondo perduto denari e risparmi che avevano accantonato negli anni prima ritenendo che in un prossimo futuro lo scenario migliorerà. Certo che muterà, ma in peggio. Purtroppo anche loro finiranno male nonostante le loro buone intenzioni.

In Italia si è verificato proprio questo: fino a quando la torta era grande, c'era spazio e successo per tutti, mentre ora che siamo passati da un mercato concorrenziale ad uno competitivo, si è vista la differenza tra chi sa fare impresa e chi è imprenditore improvvisato. Ormai le cronache imprenditoriali si sprecano: anche il distretto della concia verrà sacrificato e centinaia di migliaia di posti (tra diretto ed indotto) saranno polverizzati. Purtroppo non si recupereranno mai più. A questo punto vorrei sapere come si dovranno riciclare o reinserire le persone che si troveranno senza occupazione. Alcuni giorni fa rincasando in treno, ascoltavo di nascosto le conversazioni di un gruppo di studenti universitari di Milano, che idealizzavano sul loro radioso futuro (secondo le loro aspettative) e sulla loro futura professione (e remunerazione). Poveri illusi. MI sembrava di ascoltare le esternazioni ed i sogni plagiati dei partecipanti di "Amici" condotto da Maria De Filippi. Inutile arrabbiarsi con queste generazioni di ragazzi, poco più che ventenni. La colpa non è loro, ma eventualmente dei loro stessi genitori, che hanno appoggiato ed osannato tanto a destra quanto a sinistra falsi profeti (da Prodi a Berlusconi), i quali hanno svenduto il futuro di questo paese e compromesso il benessere delle future generazioni.

Eugenio Benetazzo

Fonte: www.eugeniobenetazzo.com

Link:http://www.eugeniobenetazzo.com/cuoi_e_buoi.htm

6.12.2009

Questo Articolo proviene da ComeDonChisciotte

http://www.comedonchisciotte.org/site

L'URL per questa storia è:

http://www.comedonchisciotte.org/site/modules.php?name=News&file=article&sid=6550

DI EUGENIO BENETAZZO

eugeniobenetazzo.com

Mamma mia dammi cento lire che in America voglio andar. Chi non l'ha sentita canticchiare almeno una volta nel corso della sua vita, un motivetto canoro ormai di vecchia data che ricorda un'epoca ormai passata in cui chi era giovane sognava di andaresene via dall'Italia per trovare un posto di lavoro. Forse l'anno venturo qualche rapper italiano (confido in Fabbri Fibra) proporrà un rifacimento musicale all'industria discografica per lo scenario italiano, magari qualcosa del tipo "Mamma mia dammi 1000 euro che all'estero me ne voglio andar". L'Italia è stata assogettata al dictat delle privatizzazioni e della concorrenza sleale: si è fatto l'impossibile per distruggere quello che è stato costruito dal dopoguerra ad oggi, soprattutto il cosidetto vantaggio competitivo italiano non esiste più. Interi distretti industriali messi in ginocchio e decimati per aver abbracciato il pensiero globalizzante.

Mi fanno ridere queste farse politiche (rosse, nere, azzurre e verdi) che ora lanciano moniti sui livelli occupazionali in Italia, mi sembra di vedere una banda di piromani che grida "al fuoco, al fuoco". Nessuno di loro è più attendibile o credibile, spero che presto uno tsunami elettorale (http://www.youtube.com/watch?v=2lOrwLu8sjA) li spazzi via nel dimenticatoio per sempre, assieme a tutte le loro beghe di partito e le deliranti notizie di gossip. Ho intervistato in questi giorni alcuni imprenditori dei distretti conciari italiani, Arzignano (Vicenza) e Santa Croce sull'Arno (Pisa): ormai non hanno più lacrime per piangere. Migliaia di imprese non esistono più, cancellate anagraficamente come i database colpiti da un virus informatico. Siamo forse l'unico paese al mondo che non si difende, che consente l'ingresso indiscriminato tanto di lavoratori quanto di merci (alimentari e non) che compromettono sia i postii di lavoro italiani e sia i prodotti tipici italiani. Chi si approvigionava del prodotto finito italiano adesso si rivolge altrove per prodotti meno costosi realizzati in Oriente, con inquietanti interrogativi sullo sfruttamento degli allevamenti intensivi e sull'inquinamento ambientale. A questo bisogna inoltre aggiungere tutti gli imprenditori conciari che continuano a fare "resistenza" confidando nella vocina interiore che suggerisce loro di resistere perchè la cosidetta "crisi" presto finirà. Per resistere sono disposti a iniettare a fondo perduto denari e risparmi che avevano accantonato negli anni prima ritenendo che in un prossimo futuro lo scenario migliorerà. Certo che muterà, ma in peggio. Purtroppo anche loro finiranno male nonostante le loro buone intenzioni.

In Italia si è verificato proprio questo: fino a quando la torta era grande, c'era spazio e successo per tutti, mentre ora che siamo passati da un mercato concorrenziale ad uno competitivo, si è vista la differenza tra chi sa fare impresa e chi è imprenditore improvvisato. Ormai le cronache imprenditoriali si sprecano: anche il distretto della concia verrà sacrificato e centinaia di migliaia di posti (tra diretto ed indotto) saranno polverizzati. Purtroppo non si recupereranno mai più. A questo punto vorrei sapere come si dovranno riciclare o reinserire le persone che si troveranno senza occupazione. Alcuni giorni fa rincasando in treno, ascoltavo di nascosto le conversazioni di un gruppo di studenti universitari di Milano, che idealizzavano sul loro radioso futuro (secondo le loro aspettative) e sulla loro futura professione (e remunerazione). Poveri illusi. MI sembrava di ascoltare le esternazioni ed i sogni plagiati dei partecipanti di "Amici" condotto da Maria De Filippi. Inutile arrabbiarsi con queste generazioni di ragazzi, poco più che ventenni. La colpa non è loro, ma eventualmente dei loro stessi genitori, che hanno appoggiato ed osannato tanto a destra quanto a sinistra falsi profeti (da Prodi a Berlusconi), i quali hanno svenduto il futuro di questo paese e compromesso il benessere delle future generazioni.

Eugenio Benetazzo

Fonte: www.eugeniobenetazzo.com

Link:http://www.eugeniobenetazzo.com/cuoi_e_buoi.htm

6.12.2009

FINANZA/ La guerra tra UK e Francia rischia di far fuori Draghi

lunedì 7 dicembre 2009

Sarebbe un errore archiviare come un’umorale perfidia tardo-gollista l’annullamento della visita di Nicolas Sarkozy a Londra, all’indomani delle schermaglie per le nomine Ue. Certamente il presidente francese si è potuto permettere uno sgarbo plateale a Gordon Brown: un premier uscente, un laburista isolato in un’Europa dominata dai partiti moderati. Ma sarebbe superficiale fermarsi anche all’oggetto formale dell’attuale contendere tra Francia e Gran Bretagna: l’affidamento al transalpino Michel Barnier - all’interno della Commissione “Barroso 2” - della delega strategica al mercato interno e ai servizi finanziari, finora retta dall’inglese Charles McCreevy. La polemica politica è in sé trasparente: Sarkozy ha rivendicato a Barnier, già suo consigliere personale e ministro dell’agricoltura del governo Fillon, il compito di realizzare la riforma della regulation finanziaria dell’Unione, definitivamente impostata nei giorni scorsi a Bruxelles. Un pacchetto che risente certamente di qualche compromesso con la Gran Bretagna (cioè con la City di Londra), ma conferma l’approccio rigorista all’exit strategy dalla Grande Crisi, portato avanti dall’Europa continentale (Francia, Germania e, non ultima, Italia) in tutti i recenti G20: in particolare nel secondo, tenutosi nell’aprile scorso proprio a Londra.

Lì e allora, al debutto di Obama anche sulla scena del crollo dei mercati originato in America, si scontrarono la linea anglosassone dell’”incidente di percorso” da superare a colpi di sussidi pubblici alle banche e quella del “collasso strutturale”, da curare (secondo la Vecchia Europa) con una revisione profonda di modelli e regole della finanza. C’è ancora questo nella presa di posizione del cancelliere dello scacchiere britannico, Alistair Darling, che ha messo ufficialmente le mani avanti contro un’evoluzione accentuatamente anti-mercatista delle regulation finanziaria in Europa sotto la regia francese: il che ha fornito a Sarkozy il pretesto per un’escalation diplomatica con Londra, che ha avuto l’effetto immediato di screditare ulteriormente la nomina istituzionale di lady Catherine Ashton a ministro degli Esteri dell’Unione.

Ma se le nuove authority macro e micro-prudenziali a livello Ue-27 sono ancora sulla carta e non presentano fisionomie particolarmente incisive, è altresì vero che la Francia rafforza parecchio la sua presa sostanziale sullo scacchiere finanziario del dopo-crisi. La poltrona di Barnier si affianca a quelle di Dominique Strauss-Kahn e Pascal Lamy (rispettivamente direttori generali di Fmi e Wto) ma - soprattutto - a quella di Jean-Claude Trichet, presidente della Bce. Il quale, tuttavia, è praticamente in scadenza: non stupisce, quindi, che Parigi faccia il possibile per dare subito il massimo profilo alla nuova autorità politica dei mercati europei in attesa della designazione del nuovo presidente della banca di Francoforte, che non sarà un francese.

Ma il rinnovo del vertice Bce - destinata inesorabilmente ad accrescere il proprio peso tecnico-istituzionale - si annuncia come il tema forte del 2010, con problematiche e impatti attesi probabilmente più rilevanti di quelli che hanno accompagnato la fresca nomina del belga Herman Van Rompuy alla presidenza della Ue. All’ultimo piano dell’Eurotower di Francoforte arriverà il leader italiano del Financial Stability Board, accreditato dal passaggio alla Goldman Sachs prima della nomina al vertice della Banca d’Italia? Oppure Alex Weber, il presidente della Bundesbank, un economista per cui qualsiasi “economia di mercato” è sempre “un po’ sociale”? Proprio su questo sfondo la geopolitica di una finanza ancora in mezzo al guado sembra dare ulteriori chance alla Francia: il cui sistema bancario ha retto all’urto dello tsunami di Wall Street con un utilizzo relativamente ridotto di aiuti pubblici. E d’altro canto Euronext-Nyse (l’asse tra le Borse di Parigi, Amsterdam, Bruxelles e New York maturato prima che Wall Street implodesse) è un ponte rimasto in piedi tra le due sponde dell’Atlantico. Invece il London Stock Exchange (che ha incorporato anche la Borsa Italiana) è una cittadella semidiroccata ed assediata: una piattaforma di un paese in piena recessione e fuori dall’Eurozona, circondata da banche che (come Royal Bank of Scotland) erano veramente fallite e sono state salvate solo con massicce iniezioni di capitali e liquidità da parte di Governo e Banca d’Inghilterra (per di più le reazioni protezioniste del Governo inglese agli sviluppi dell’Opa Cadbury stanno appannando l’ultra-mercatismo ortodosso della City). Al centro del vecchio continente, infine, la Deutsche Boerse di Francoforte rimane ancorata nella più grande economia europea, ma anche a una forza geopolitica (la Germania di Angela Merkel) che non ha avuto la forza di imporre il passaggio di Opel da General Motors a un consorzio appoggiato dal nuovo capitalismo russo. Anche per questo, non solo per questo, Londra ha sbagliato un’altra mossa, dopo la goffa proposta di “Tobin tax” sulla finanza da parte di Brown al G20 di Pittsburgh: chiudere il tunnel sotto la Manica a Sarkozy, questa volta non significa che “il Continente è isolato”. Isolata è la City. E lady Ashton non potrà farci nulla. E sarà interessante verificare la tenuta della leggendaria “special relationship” tra Stati Uniti e Gran Bretagna alla prova della ricostruzione e della ripresa dei mercati. http://www.ilsussidiario.net/News/Economia-e-Finanza/2009/12/7/FINANZA-La-guerra-tra-UK-e-Francia-rischia-di-far-fuori-Draghi/54018/

BRI: scricchiolano i Cds, ma nel complesso vola il mercato Otc

Il mercato dei derivati sul credito ha subito una contrazione nella prima metà del 2009, spinto al ribasso dall’onda lunga della peggiore crisi finanziaria dagli anni Trenta...

Il mercato dei derivati sul credito ha subito una contrazione nella prima metà del 2009, spinto al ribasso dall’onda lunga della peggiore crisi finanziaria dagli anni Trenta...

Il mercato dei derivati sul credito ha subito una contrazione nella prima metà del 2009, spinto al ribasso dall’onda lunga della peggiore crisi finanziaria dagli anni Trenta. A riferirlo è stata, ieri, la Banca per i Regolamenti Internazionali, che ha specificato come il segmento dei credit-default swap, i particolari strumenti finanziari che proteggono gli investitori contro le potenziali perdite, sia sceso del 14% (a causa della copertura record di 36 mila miliardi nei primi sei mesi dell’anno).

Gli investitori, dunque, si stanno allontanando dai credit-derivatives. Dopo i collassi di Lehman Brothers e il salvataggio di AIG - riferisce l’agenzia Bloomberg - sono stati alimentati infatti i timori sulla possibilità che le controparti possano non onorare i contratti. «L’attività nella prima metà dell’anno è stata stagnante, con i mercati del credito che sono ancora in difficoltà», ha spiegato gli analiste della BRI, Jacob Gyntelberg, Karsten von Kleist e Carlos Mallo.

Secondo l’istituto di Basilea, invece, a crescere è stato il volume complessivo dei prodotti derivati legati ai mercati over the counter (Otc). Il settore ha registrato un +10% dall’inizio dell’anno, raggiungendo un giro d’affari pari a 605 mila miliardi di dollari, dopo la contrazione subita della seconda metà del 2008. L’incremento è stato guidato soprattutto dai derivati sui tassi d’interesse, che hanno fatto segnare una crescita del 13% a 438 mila miliardi di dollari.

http://www.valori.it/italian/index.php

Tasso disoccupazione: recessione o inversione?

Il dato di venerdì sulla disoccupazione USA non deve essere fuorviante. Non è cambiato nulla ed è presto per decretare l’arrivo del giro di boa.

7 Dicembre 2009, ore 10:33

15 Commenti »

Il dato di venerdì sul tasso disoccupazione ha sorpreso un po’ tutti. Si passa da un 10.2% ad un tasso disoccupazione del 10%. C’è chi grida all’inversione e chi spera nel giro di boa. Io tengo sempre a precisare che si tratta sempre del 10%, una tasso disoccupazione elevatissimo che fa sempre molta paura. Lasciando in disparte le motivazioni ed i ragionamenti fatti su Compass, andiamo a vedere il grafico del tasso disoccupazione.

Tasso disoccupazione : 10%

Come vedete il grafico resta comunque invariato e parlare di invesione di tendenza è assolutamente prematuro. Già in passato ci sono state delle fisiologiche e normali pause di assestamento. E questa, secondo me, è una di quelle.

Quando disoccupazione fa rima con recessione

In questo dato tartto dal sito dshort potete vedere il forte legame che c’è tra tasso disoccupazione, recessione e indici di borsa. E’ sicuramente prematuro dire che il giro di boa è arrivato.

STAY TUNED!

http://intermarketandmore.investireoggi.it/tasso-disoccupazione-recessione-o-inversione-8461.html

Afghanistan: qualcosa non torna (RQ-170 Sentinel)

December 7th, 2009 by editor

di Andrea Gilli

Negli ultimi giorni è successo qualcosa di strano in Afghanistan. Un sito di informazione francese ha pubblicato la foto di un velivolo mai visto prima e di cui nessuno sapeva nulla. Di fronte all’evidenza, l’USAF ha confermato l’esistenza del programma segreto: si tratta del RQ-170 Sentinel. Uno UAV prodotto da Lockheed Martin. Quale sarebbe il problema?

Qualcosa non torna, almeno non del tutto. I programmi militari sono segreti. Ma l’industria che li produce è privata. Ciò fa sì che molte informazioni siano, almeno superficialmente, disponibili. Negli Stati Uniti, inoltre, una serie di normative sulla libertà di informazione fa sì che ci sia una certa conoscenza anche dei programmi segreti. Infine, la produzione di armamenti avviene solitamente attraverso bandi di gara. Bandi a cui partecipano più imprese. Questo processo è un altro sistema che rende pubbliche una serie di notizie sui programmi, anche se ciò non vale per tutte le informazioni (dei programmi).

Come ha fatto dunque un intero programma a rimanere tanto segreto? Evidentemente la volontà del governo USA era precisa: nessuno ne doveva sapere niente. Il dato ci sembra rilevante per un punto: queste logiche erano vigenti durante la Guerra fredda. Va bene preservare segreti industriali e militari, ma per quale ragione un tale livello di segretezza avrebbe favorito, sul campo, i soldati americani? La cosa non si spiega.

Vi è poi un’altra questione che desta sospetto. Il veivolo è uno UAV, un unmanned aerial vehicle. Un mezzo guidato da terra da un pilota professionista. I vantaggi di questi mezzi sono numerosi: non dovendo portare un individuo, sono più piccoli e più leggeri. Ciò perchè oltre alla cabina di pilotaggio, questi mezzi non devono neppure contenere gli strumenti necessari per tenere in vita il pilota (dall’ossigeno al riscaldamento). Infine, non mettendo a rischio la vita di alcuno, gli UAV possono svolgere missioni più rischiose, sia in termini di volo a bassa quota che in termini di missioni in zone coperte da difese anti-aeree.

Il RQ-170 Sentinel ha però una qualità insolita: è un velivolo stealth, ovvero invisibile alle difese anti-aeree. Inoltre, le sue dimensioni sono nettamente più grandi degli altri UAV. Stime al momento non sono possibili, ma le foto disponibili rendono l’idea: questo è il RQ-170 Sentinel. Questo è l’MQ-1 Predator, questo il MQ-9 Reaper (i due UAV in dotazione alle forze americane più usati in Afghanistan). Come si evince dalle foto, per le sue dimensioni il Sentinel è più simile al RQ-4 Global Hawk.

In altri termini, è più grosso del Predator e del Reaper, ma è anche stealth, a differenza del Global Hawk. Cosa significa?

Tre conclusioni ci sembrano possibili.

1) Il Sentinel ha potenzialità nettamente superiori agli altri UAV. In particolare, le sue maggiori dimensioni gli permetterebbero operazioni a più lunga distanza, ad altitudini più elevate mentre le sue caratteristiche stealth gli permetterebbero di entrare in territori terzi senza essere identificato (evitando così tanto le difese anti-aeree che impacci diplomatici).

2) Ciò spiegherebbe la ragione di tanta segretezza. Il velivolo è invisibile, ma per evitare che ci siano dei dubbi sul suo utilizzo è anche necessario tenerlo invisibile alla stampa e non quindi rivelare la sua dislocazione in Afghanistan.

3) Da ciò, l’unica conclusione che possiamo trarre è che in Afghanistan il Sentinel stia svolgendo missioni che poco hanno a che fare con la guerra ai talebani. Poichè i Reaper e i Predator già volano sul Pakistan, non si capisce per quale ragione dovrebbe essere necessario un Sentinel per sorvolare le posizioni talebane nel Paese. L’unica spiegazione è che il mezzo stia girando allegramente sul territorio di altri Paesi. L’Afghanistan, non per caso, confina sia con l’Iran che con la Cina – i due Paesi verso i quali si concentrano le preoccupazioni statunitensi sul futuro geopolitico del mondo.

http://epistemes.org/2009/12/07/afghanistan-qualcosa-non-torna-rq-170-sentinel/

Revisioni

Nel giorno in cui il BLS riporta una diminuzione dello 0.2% del tasso di disoccupazione negli Stati Uniti, il governo federale dichiara anche che in Settembre ed Ottobre si sono persi 159.000 posti in meno di quanto riportato in precedenza.

Il dato la dice lunga sull'attendibilità dei metodi di rilevazione usati ma soprattutto non è una notizia che dovrebbe rallegrare così esageratamente. Che l'emorragia di posti di lavoro rallenti è positivo ma, come dice Krugman, all'attuale trend la disoccupazione sarà ancora sopra al 7% alla fine del 2012 e questo, per dirla sempre con le sue parole, "è una tragedia, presentata con una bizzarra soddisfazione".

Nemo propheta in patria

Che la luna di miele tra Barack Obama e i suoi compatrioti fosse finita da un pezzo c'era più di un sospetto ma che nel suo paese fosse meno popolare di Tony Blair, del Dalai Lama e di Papa Benedetto XVI è davvero una notizia sorprendente. E' quanto risulta da un sondaggio svolto in Francia, Germania, Inghilterra, Italia, Spagna e Stati Uniti dall'istituto di ricerca Harris Interactive, per conto del canale France24. In compenso il presidente americano recupera lontano dalla patria e finisce primo in questa speciale classifica. Non se la cava meglio, anzi perde colpi, il nostro Berlusconi, solo undicesimo(!) nelle preferenze degli italiani e sedicesimo nella classifica finale dietro il vecchio comunista Fidel Castro, e questo nonostante, bisogna dargliene atto, stia facendo di tutto per farsi conoscere. Per avere più dettagli cliccate sull'immagine.

01 Barack Obama 76 per cento

02 Dalai Lama 71

03 Angela Merkel 59

04 Tony Blair 49

05 Benedict XVI 43

06 Nicolas Sarkozy 39

07 Jose-Luis Zapatero 38

08 Ban Ki-moon 37

09 Gordon Brown 36

10 José Manuel Barroso 34

11 L I Lula da Silva 29

12 Benyamin Netanyahou 22

13 Vladimir Putin 20

14 Hugo Chavez 17

15 Fidel Castro 17

16 Silvio Berlusconi 16

17 Dmitri Medvedev 15

18 Hu Jintao 12

19 Hamid Karzai 11

20 Mahmoud Ahmadinejad 5

OCCUPAZIONE: LA VERA STORIA DI BABBO NATALE!

Una moderna leggenda nata guarda caso negli Stati Uniti, è quella della renna Rudolph, nata negli anni della Grande Depressione, dalla fantasia della Montgomery Ward, una grande catena di magazzini, una leggenda creata ad uso e consumo dei propri clienti. Rudolph, la renna preferita di Babbo Natale, nelle giornate di grande nebbia, dal grosso naso rosso, che la distingueva dalle altre, una sorta di brutto anatrocolo, che aiutò Babbo Natale a sfidare le lunghe notti di nebbia polare.

Ci voleva proprio lei, la cara renna Rudolph nelle lunghe notti di nebbia dell'economia americana, ad annunciare ancora una volta, se qualcuno ha ancora dei dubbi, che Babbo Natale esiste e che arriva sempre puntuale sul luogo dell'appuntamento.

Più che ci penso, più che ritengo il dato sull'occupazione americana di venerdi, sbalorditivo, un'autentica sorpresa, come quella che si legge nello sguardo di un bambino non appena ha scoperto che Babbo Natale è venuto a farli visita.

Vi ricordate quel simbolo che appare davanti alle percentuali che vengono comunicate in relazione alle vendite di nuove abitazioni americane, che testimonia la percentuale di errore dei dati stessi? Ebbene mai quella percentuale ha superato il 15 %, mentre questa volta le revisioni sulla situazione del mercato del lavoro americano nei mesi precendenti, da parte del BLS, hanno raggiunto l'incredibile percentuale del 45 %....una percentuale di errore decisamente sensibile ad essere buoni, un'autentico regalo di Babbo Natale!

Certo poi la media delle revisioni degli ultimi 12 mesi si attesta intorno al 13 %, ma intanto questo è il dato comunicato, con una variazione positiva di quasi il 45 %.

Un po come la sorpresa che ebbi nell'ormai lontano maggio del 2007 quando all'improvviso il BLS ( dipartimento del lavoro americano ) comunicò una imponente revisione relativa al terzo trimestre del 2006, quando i dati precendentemente comunicati, passarano da quasi 500.000 posti di lavoro prodotti a soli 19.000.

Quasi 480.000 posti di lavoro in meno prodottti, rispetto alle precedenti stime ufficiali comunicati otto mesi dopo, ma il tutto fu comunicato nell'indifferenza generale.

Un anno dopo mentre Icebergfinanza continuava ad esplorare lo strano mondo dei metodi di rilevazione dell'occupazione americana, in un'altro post. posi all'attenzione del lettore, in REMAKE, la recessione consapevole, una nuova società di rilevazione dell'occupazione, la TRIMTABS la quale ha una metodologia che tiene conto dei risultati delle assicurazioni contro la disoccupazione, delle " daily income tax deposits " qualcosa di estremamente soggettivo.

Tralasciando il fatto che l'11 febbraio del 2008, Goldman Sachs, annunciò di aver effettuato un investimento di minoranza in TrimTabs attraverso la sua società di servizi, la Hudson Street, nel 2002 la società in questione, ha lanciato la sua " Trimtabs Macro Weekly Analysis, che utilizza indicatori in tempo reale, come le tasse sui redditi appunto e le offerte di lavoro on line.

Nell'agosto di quest'anno il ceo della società in questione, Biderman, sottolineò come il mercato del lavoro è stato anche peggio di quello che è apparso nel corso del primo semestre dell 'anno, attendendosi una revisione negativa nettamente superiore ai dati precedentemente comunicati. In riferimento ai salari e agli stipendi, Biderman si dimostrò molto scettico sui dati forniti dalla BEA la quale ignorando i dati in tempo reale, come ad esempio i versamenti fiscali, fornisce una visione imprecisa della salute dell''economia americana. ( economywatchblog.dallasnews.com )

Ma veniamo al dunque e diamo un'occhiata a questo articolo apparso su BUSINESSINSIDER segnalatomi da un nostro caro compagno di viaggio, Eugenio, dal titolo: TRIMTAB: il numero reale di perdite di posti di lavoro era 255.000.

Ora per coloro che hanno a cuore la "sacralità" dei dati ufficiali americani e se ne infischiano delle revisioni, questa è una pura "boutade" ma per noi che amiamo mettere la prua oltre l'orizzonte è un altro modo di vedere la realtà, magari più vicino alla "nostra" percezione della realtà, anche se da prendere con le dovute cautele.

Inoltre è interessante notare che un giornale come il SOLE24ORE non si limiti a segnalare le nude cifre di questo splendido regalo di Natale ma evidenzia anche che...

"... Tornando al dato congiunturale di novembre, comunicato dal Dipartimento del lavoro degli Stati Uniti, non si può mettere in secondo piano che manifatturiero ed edilizia, i settori più martoriati dalla crisi accusano ancora un calo significativo. La frenata dell'emorragia occupazionale, piuttosto, si accompagna all'aumento del numero dei lavoratori temporanei con un rialzo di 52mila unità a novembre, il più consistente da ottobre 2004. ..."

Secondo la TrimTabs, che come abbiamo già detto, utilizza in real -time, le "daily income tax deposits" provenienti da tutti i contribuenti americani, in novembre i posti di lavoro persi sarebbero in realtà 255.000. in miglioramento dai meno 284.000 di ottobre. Nell'articolo in questione si rispolvera il "vecchio" modellino statistico stagionale Birth/Death model, che i lettori di Icebergfinanza, ben conoscono, evidenziandone le incongruenze e incapacità di intravvedere le tendenze di un ciclo economico.

Sino al mese scorso, sostiene la TrimTabs, le revisioni del BLS hanno testimoniato una differenza di un paio di punti percentuali rispetto alle stime originarie della stessa TrimTabs.

Prendete tutto cià che vi racconto come cultura generale, il fondo a chi interessano le revisioni che arrivano mediamente otto mesi dopo dalla festa di Babbo Natale; i dono sono stati scartati e a caval donato non si guarda in bocca.

Ci si chiede quale sia il fattore che continua ad evidenziare questa "siderale" differenza, anche se non è facile trovare una risposta.

Qui sotto è riassunto un confronto tra i dati della TrimTabs e quelli del BLS:

Come evidenziato nel precendente articolo, si ricorda come altri dati ( ADP, ISM nel cui sondaggio in maniera particolare per l'ISM dei servizi si segnalava ancora una buona percentuale di riluttanza ad assumere e sussidi di disoccupazione ) non siano affatto in sintonia con il dato del BLS.

Vi ricordate il " The Monster Employment Index" quell'indicatore indipendente, proveniente dal numero delle offerte di lavoro on.line disponibili sul mercato del lavoro americano? Ebbene nel mese di novembre è sceso cosi pure quello della stessa TrimTabs. Che sia una congiura delle agenzie di rilevazione indipendente?

Tornando per un attimo indietro e ricordando alcune statistiche che abbiamo condiviso in relazione al possibile recupero dell'occupazione americana, come sottoliena CALCULATEDRISK difficilmente la percentuale di disoccupazione il prossimo anno riuscirà a discostarsi dal 10 % e, aggiungo io, basterà che un fiume di speranza si riversi alla ricerca di un posto di lavoro, attratto dalle sirene del mercato, per contribuire a tenere alta la stessa percentuale.

| Real GDP Growth | Percent Payroll Growth | Annual Payroll Growth (000s) | Monthly Payroll Growth (000s) | Approximate Unemployment Rate in One Year |

|---|---|---|---|---|

| 6.0% | 3.5% | 4,563 | 380 | 8.0% to 8.3% |

| 5.0% | 2.8% | 3,684 | 307 | 8.6% to 8.9% |

| 4.0% | 2.1% | 2,806 | 234 | 9.1% to 9.4% |

| 3.0% | 1.5% | 1,928 | 161 | 9.7% to 10.0% |

| 2.0% | 0.8% | 1,049 | 87 | 10.3% to 10.6% |

| 1.0% | 0.1% | 171 | 14 | 10.8% to 11.1% |

Che dire ragazzi, che nessuno di Voi si sogni di raccontare ai Vostri figli o ai Vostri nipotini che Babbo Natale non esiste, oltre che ha spegnere la luce nei loro occhi, rischierebbe di fare una pessima figura.

Moody's ha appena comunicato che oltre il 40 % dei mutuatari possessori di un mutuo "options ARMs" è in arretrato di 60 o più giorni nel pagamento delle rate. Sembra che se anche i mutuatari hanno oggi la possibilità di effettuare pagamenti mensili in genere a tassi inferiori a quelli degli interessi maturati sui prestiti originari, molti stanno seriamente pensando di non onorare alcun pagamento., in quanto il valore della loro casa è abbondantemente sotto il debito residuo.

Per alcuni ci vorrà probabilmente oltre un decennio per rivedere il valore della loro abitazione raggiungere nuovamente il debito residuo, e tutte le modifiche che prorogano il termine o riducono il tasso di interesse, ritardano solo l'innevitabile e pongono i proprietari allo stesso livello di un affittuario, ovvero colui che paga tutta la vita senza alla fine poter coronare il sogno di una proprietà.

In fondo come canta il grande Roberto Vecchioni, nella sua Samarcanda, che intona la leggenda, i proprietari di mutui "Options ARMs" hanno smesso da tempo di correre....quella "Nera Signora" gli stava aspettando, forse il destino, il destino di tutti coloro che non amano la ...salvezza a lunga scadenza ...specialmente se essa comporta adesso una perturbazione nel normale andamento della vita e nel proprio utile.

Tutto oggi, tutto subito! Persino, i regali di Babbo Natale non siamo più capaci di attendere, abbiamo perso il gusto dell'attesa, della scoperta, della sorpresa!

In fondo, abbiamo sostituito una storia di Amore, lunga un' Eternità, come quella della nascita di Gesù Bambino, con un simpatico vecchietto, Babbo Natale, che nelle notti invernali di fitta nebbia, ha estremo bisogno di una renna di nome Rudolph per arrivare a destinazione, perchè non abbiamo più tempo per nulla, nemmeno quella di prenderci cura di noi stessi e delle nostre relazioni umane.

Per sostenere ICEBERGFINANZA clicca qui sotto

Icebergfinanza come un cantastorie che si esibisce nelle strade e nelle piazze delle città!

La "filosofia" di Icebergfinanza resta e resterà sempre gratuitamente a disposizione di tutti nella sua "forma artigianale", un momento di condivisione nella tempesta di questi tempi, lascio alla Vostra libertà, il compito di valutare se Icebergfinanza va sostenuto nella sua navigazione attraverso le onde di questo cambiamento epocale!

Non solo e sempre economia e finanza, ma anche alternative reali da scoprire e ricercare insieme cliccando qui sotto in ..........

Postato da: icebergfinanza a dicembre 06, 2009 22:09 | link | commenti (6)

mercato del lavoro occupazione, arms adjutable rate mortgage

mercato del lavoro occupazione, arms adjutable rate mortgage

http://icebergfinanza.splinder.com/post/21831236/OCCUPAZIONE%3A+LA+VERA+STORIA+DI

L'uomo e lo spazio

Ricordo alla fine degli anni '80 comprai la prima auto, una Y10. Con quella feci un po' di tutto, andai a fare un tour in Francia in Normandia e Bretagna, andai a sciare ed eravamo in tre con gli sci sul tetto, mi spostavo in città, insomma era un'auto tutto fare. Consumava anche poco visto che era equipaggiata con il motore innovativo per l'epoca denominato FIRE 1000.

Negli anni ebbi altre auto, una UNO, poi una PUNTO, ora una YARIS. La YARIS è considerata un'utilitaria ma già lei stessa è molto più grande di una Y10.

Le auto sono cresciute di dimensione in questi anni, in parte per ottemperare alle richieste legislative vedi prove di crash, ma non penso sia solo quello.

Il benessere ci ha portato ad avere proprietà sempre più grandi, negli appartamenti, nei mezzi di trasporto, i nostri armadi traboccano di indumenti che spesso non riusciamo nemmeno ad indossare in una stagione.

La pubblicità ha compiuto un ottimo lavoro suggestionandoci con i suoi messaggi, oramai l'auto non è più un mezzo di trasporto e un bisogno ma solo un desiderio.

Come mi ha fatto notare un amico "l'uomo è come un gas, tende ad occupare tutto lo spazio circostante".

Sia con la nostra presenza, vedi sovrappopolazione, sia con i nostri oggetti, edifici e quant'altro, stiamo riuscendo in questa occupazione planetaria.

Come fermare questo trend? Forse il cambiamento climatico e il disastro economico-finanziario ci aiuteranno.

Etichette: mobilità, sociologia

# posted by Frank Galvagno : 8:55 AM 4 comments links to this post

L'uomo e lo spazio

posted by Frank Galvagno

created by PippolilloLo spazio che intendo è quello fisico che ci circonda, non certo quello presente al di fuori dell'atmosfera dove vi possono andare solo degli astronauti.

Ricordo alla fine degli anni '80 comprai la prima auto, una Y10. Con quella feci un po' di tutto, andai a fare un tour in Francia in Normandia e Bretagna, andai a sciare ed eravamo in tre con gli sci sul tetto, mi spostavo in città, insomma era un'auto tutto fare. Consumava anche poco visto che era equipaggiata con il motore innovativo per l'epoca denominato FIRE 1000.

Negli anni ebbi altre auto, una UNO, poi una PUNTO, ora una YARIS. La YARIS è considerata un'utilitaria ma già lei stessa è molto più grande di una Y10.

Le auto sono cresciute di dimensione in questi anni, in parte per ottemperare alle richieste legislative vedi prove di crash, ma non penso sia solo quello.

Il benessere ci ha portato ad avere proprietà sempre più grandi, negli appartamenti, nei mezzi di trasporto, i nostri armadi traboccano di indumenti che spesso non riusciamo nemmeno ad indossare in una stagione.

La pubblicità ha compiuto un ottimo lavoro suggestionandoci con i suoi messaggi, oramai l'auto non è più un mezzo di trasporto e un bisogno ma solo un desiderio.

Come mi ha fatto notare un amico "l'uomo è come un gas, tende ad occupare tutto lo spazio circostante".

Sia con la nostra presenza, vedi sovrappopolazione, sia con i nostri oggetti, edifici e quant'altro, stiamo riuscendo in questa occupazione planetaria.

Come fermare questo trend? Forse il cambiamento climatico e il disastro economico-finanziario ci aiuteranno.

Etichette: mobilità, sociologia

# posted by Frank Galvagno : 8:55 AM 4 comments links to this post

http://aspoitalia.blogspot.com/

Iscriviti a:

Commenti (Atom)