Alle volte il diavolo si nasconde nei particolari. L'indice Pending Home Sales, ha registrato nel mese di novembre il peggior crollo, sottolineo crollo dalla data della sua creazione ovvero nel novembre 2001. Si tratta di vero e proprio collasso di 16 punti pencentuali, che spazza via qualsiasi previsione anche la più pessimistica.

La buona notizia è che siamo in rialzo del 15,5 % dal novembre dello scorso anno! La cattiva notizia è che tutto il rialzo è dovuto completamente allo stimolo fiscale, sottolineo il tutto, sulla base delle percentuali e della dinamica.

L'indice in questione si basa sulla rilevazione dei preliminari di compravendita immobiliari realmente depositati, un indicatore che non ha nulla a che vedere con la vendita definitiva di un immobile, ma che testimonia in una certa maniera, la realtà e le prospettive economiche di chi sottoscrive un mutuo, in quanto ben difficilmente nessuno si sognerebbe di firmare un preliminare senza avere la liquidità necessaria o la certezza di avere accesso al credito.

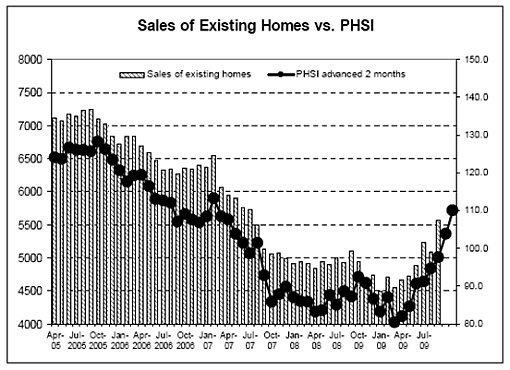

Possiamo utilizzare l'indice PHSI per avere una minima percezione di quello che sarà il prossimo dato relativo alla vendita di case esistenti, per avere un'idea della dinamica nei prossimi mesi? Come ho sottolineato nel post "La quiete prima della tempesta" il mercato immobiliare è uno dei tre punti fondamentali per comprendere se l'economia americana resterà vittima di una "double dip recession".

Diamo un'occhiata al grafico qui sotto, un grafico non aggiornato agli ultimi mesi ma sufficientemente in grado di darci una visione di insieme sull'impulso dato alla vendita di abitazioni dal " The American Recovery and Reinvestment Act of 2009 " nome ufficiale del credito di imposta.

Si tratta di un credito di imposta pari al 10 % del prezzo di acquisto di un immobile come prima casa, con un massimo di 8000 dollari disponibile per ogni casa acquistata del 1 gennaio 2009 al 1 dicembre 2009 a favore di qualsiasi contribuente con un reddito annuo di 75.000 dollari in caso di single e di 150.000 dollari nel caso di una coppia. Solo per le case acquistate dopo il 6 novembre i limiti di reddito sono stati elevati rispettivamente a 125.000 e 250.000 dollari. Il limite massimo del costo di un'abitazione è di 800.000 dollari.

Per chi intende cambiare residenza e quindi abitazione, nel nuovo pacchetto di proroga del credito di imposta c'è a disposizione un credito di 6500 dollari solo se il trasferimento è avvenuto dopo il 6 novembre 2009.

Direi che come stimolo è stato studiato in maniera tale da procurare un'autentica overdose al sistema immobiliare americano. Il dopo è un mistero fondamentale, ma non ci vuole tanto per immaginare che le soluzioni di breve termine, spesso se amplificate come nell'estensione sino a giugno, lasciano il tempo che trovano.

Il punto minimo dell'indice PHSI è stato toccato a gennaio 2009 a 80,4 punti poi in progressione è salito ogni mese sino a toccare un massimo di 114,3 per poi collassare nel mese di novembre a 96 punti. La salita dal minimo di gennaio è stata del 20 % mese di novembre incluso.

Guardando il grafico sembrano non esserci dubb,i anche se è possibile che qualcuno vista la scadenza bruciante di fine mese abbia sottoscritto l'atto di compravendita senza passare dal preliminare e quindi questo dato non dovrebbe rispecchiarsi completamente nelle prossime vendite di case esistenti. Quello che è indubbio è che il dato sarà estremamente negativo.

Non solo il diavolo è nei dettagli, ma talvolta fa le pentole senza avere sottomano i coperchi!

La Mortgage Bankers Association ( MBA ) ha comunicato ieri che nell'ultima settimana dello scorso anno, l'indice che misura il volume di prestiti ipotecari sottoscritti è anch'esso collassato di un 22,8 % su base destagionalizzata, salendo di uno 0,5 % nel nuovo anno. I rifinanziamenti sono crollati del 30,5 % e del 4 % nella prima settimana del nuovo anno.

La volatilità di questo indice non permette di prendere di fare affidamento su queste dinamiche anche se oggi la media a quattro settimane è ai livelli più bassi da quasi 13 anni, testimoniando se mai ve ne fosse bisogno che il credito continua ad essere rareffato o seguendo l'altra faccia della medaglia, il contribuente americano preferisce pagare in contanti senza ricorrere al credito.

Il tasso di interesse medio per i mutui ipotecari a 30 anni è stato del 5,18 %. Come dice Bill Gross di PIMCO, la Fed è realmante intenzionata a provare a sospendere l'acquisto di titoli MBS, ovvero con sottostante immobiliare, ma comunque nel secondo semestre potrebbe essere costretta a riavviare il programma di acquisto, un riavvio che una volta ripristinato sarà molto difficile da concludere. Secondo Gross, il temporaneao stop al programma di acquisto di titoli MBS comporterà al massimo un aumento di 50 punti base sui tassi ipotecari ma non ne è affatto sicuro.

Nel frattempo il Federal Open Market Commitee, FOMC nelle minute sottolinea la possibilità si un'estensione delle iniziative per acquistare mutui targati, Fannie, Freddie & Ginnie, ovvero mutui emessi dalle agenzie governative. Sono stati confermati i piani di acquisto MBS entro il trimestre 2010. Alcuni membri della commissioni, hanno esaminato la possibilità di ampliare il programma di acquisto nel caso la crescita economica dovesse indebolirsi e il mercato ipotecario si deteriori ulteriormente.

Ciò conferma le mie previsioni, condivise nel post "La quiete prima della tempesta" di un nulla di fatto in materia di tassi, in quanto la questione ARMs e ALt-A, oltre alle dinamiche dei mutui CMBS non mancheranno di produrre una "double dip housing recession". Le linee di liquidità relative al TALF, Term Asset-Backed Securities Loan Facility, sono previste in scadenza al primo di febbraio ma per i prestiti CMBS, ovvero riferiti al settore commerciale, la scadenza è al 30 giugno.

Per comprendere più a fondo le dinamiche dell'economia reale è importante continuare a tenere d'occhio il mercato immobiliare commerciale, il quale, secondo notizie che provengono da Reuters il tasso di negozi chiusi e quindi in attesa di locazione, ha raggiunto il suo massimo storico dal 1991. Secondo il comunicato, nessuna ripresa in vista sino al 2012!

I fallimenti delle imprese americane sono aumentati del 38 % lo scorso anno, ad un ritmo record, secondo la Automated Access to Court Electronic Records, dati su supporto elettronico. La dinamica per i fallimenti personali non è diversa. Il presidente della AACER sotolinea come i numeri siano in costante aumento e non crede che il 2010 sarà inferiore nella dinamica al 2009. Il primo trimestre ci dirà la verità!

Come dice Mike Shedlock, inutile stare ad osservare i dati in uscita venerdi dal mercato del lavoro, la condizione è in miglioramento, ma è notevolmente distorta dal solito modellino statistico stagionale CES/NET BIRTH DEATH, che continua imperterrito ad aggiungere posti di lavoro sulla base delle rilevazioni degli ultimi cinque anni, e non sulla base della realtà che deve un aumento sensibile dei fallimenti delle imprese.

Fonte: BLS via Mike Shedlock

Date solo un'occhiata al settore costruzioni e manifatturiero, in piena fusione. Eppure il modello statistico proposto dal BLS ha continuato a nascondere una realtà che la revisione di febbraio farà apparire nella sua dimensione reale. Non escludo una sorpresa positiva in termini di posti di lavoro, ma solo statisticamente visto l'inattendibilità dei dati americani in prima uscita. Diversamente il tasso di disoccupazione salirà oltre le attese, secondo la mia previsione, in quanto molti americani si saranno messi alla ricerca di un nuovo lavoro, visto l'oceano di ottimismo che ha invaso l'economia americana. Attendo con ansia, il momento nel quale il modellino stagionale CES/NET, invertirà la tendenza statistica rivelando perdite quando in realtà l'economia recupera, dimostrazione tangibile della sua obsolenza.

Secondo la ADP, il settore manifatturiero negli ultimi due anni ha perso addirittura il 20 % dei posti di lavoro, al punto tale che oggi in America vi sono più occupati nel settore governativo che nell'industria manifatturiera.

Una conferma arriva dalle minute della Federal Reserve dell'ultima riunione dell'anno, la quale conferma che il Commercial Real Estate, ha continuato a diminuire notevolmente, testuali parole a causa del peggioramento dei parametri fondamentali, occupazione, tasso di affitti e condizioni di credito serrate.

Per quanto riguarda i prezzi del settore residenziale, proseguono le minute, i prezzi " appaiono" stabilizzarsi e in alcune zone hanno ripreso a salire, anche se alcuni governatori ritengono le prospettive di miglioramento, come del tutto provvisorie.

Immobiliare, una delle stelle polari da seguire nel 2010, assolutamente fondamentale, non perdetela di vista!

L'analisi dedicata " La quiete prima della tempesta" un viaggio attraverso i possibili iceberg del 2010 è stata inviata a tutti coloro che hanno contribuito o vorranno contribuire e sostenere il nostro viaggio.

Per sostenere ICEBERGFINANZA clicca qui sotto

Icebergfinanza come un cantastorie che si esibisce nelle strade e nelle piazze delle città!

La "filosofia" di Icebergfinanza resta e resterà sempre gratuitamente a disposizione di tutti nella sua "forma artigianale", un momento di condivisione nella tempesta di questi tempi, lascio alla Vostra libertà, il compito di valutare se Icebergfinanza va sostenuto nella sua navigazione attraverso le onde di questo cambiamento epocale!

Non solo e sempre economia e finanza, ma anche alternative reali da scoprire e ricercare insieme cliccando qui sotto in ..........

Postato da: icebergfinanza a gennaio 07, 2010 07:07 | link | commenti (8)

mercato immobiliare americano, commercial real estate, mercato del lavoro occupazione

mercato immobiliare americano, commercial real estate, mercato del lavoro occupazione

http://icebergfinanza.splinder.com/post/22005850/MONTAGNE+RUSSE+IMMOBILIARI%21

Nessun commento:

Posta un commento